体验产品体验更多产品 >

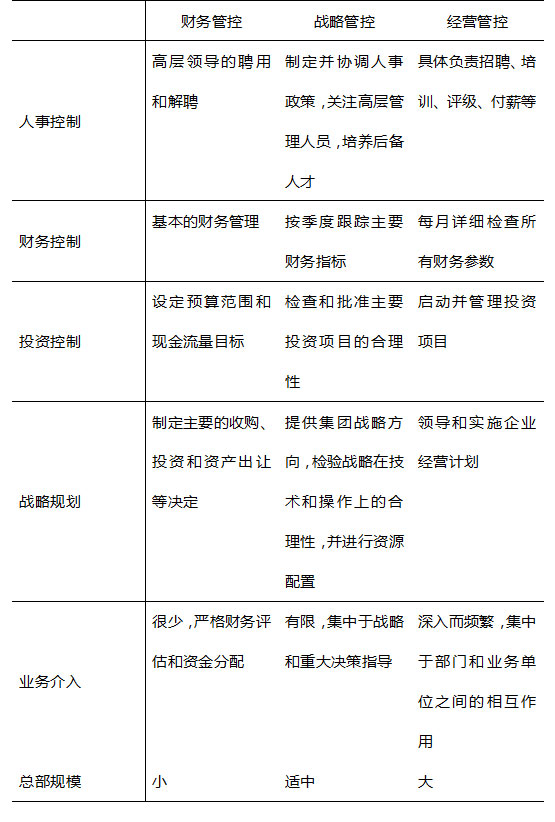

企业集团以母公司为核心和主体,以资产或契约为纽带,由众多企事业单位共同组成的具有多层次和多法人结构的复合经济联合体。企业集团依赖有效的集团管理控制来实现集团内部资源的优化配置,并通过经济规模实现财富最大化。从集团管控模式来看,集权和分权程度不同,集团的功能也有所不同。概括而言可划分为三种模式:财务管控模式、战略管控模式、经营管控模式。不同的管理控制模式,具有各自的控制特点(见下表)。

(1)财务管控模式。适合通过横向一体化发展而成的企业集团,集团公司和各下属单位之间的业务相关性很小,一般资本型企业集团采取这种管控模式。这种管控模式更有利于发挥下属单位的积极性和创造性,集团总部作为投资决策中心,以追求资本价值最大化为目标,主要负责集团的财务规划、投资决策和监控,以及对其他企业的收购、兼并工作,对下属单位的考核以财务指标为主。集团总部规模非常小,不向子公司提供共享服务, 在特殊情况下才进行干预,确保经营目标的完成。

(2)战略管控模式。适合多元化和国际化发展战略的企业集团,以及业务相对成熟的企业集团,集团公司和各下属单位具有很高的业务相关性。集团总部作为战略决策和投资决策中心,以追求集团公司总体战略控制和协同效应为目标,通过战略规划和业务计划体系进行管理。集团公司主要负责协调各下属单位间的生产矛盾、平衡各单位之间的资源供需以及高级管理人才的培养和任命等。集团总部是主要业务流程的监控者,集团的各子公司有较大的自主权,对自身的业务负责。

(3)经营管控模式。适合纵向一体化和专业化的企业集团。总部作为经营决策中心和生产指标管理中心,直接管理集团的生产经营活动(或具体业务)。为了追求经营活动的统一性和优化,集团公司对资源进行集中控制和管理,战略规划从制定到实施几乎都由集团公司完成。采取该管控模式的企业集团往往都从事大规模产品生产或自然垄断业务,如电力、电信、铁路、钢铁、煤炭等。

总之,在不同的集团管控模式下,集团公司在集权与分权、人事、财务、投资等方面都会有所不同。企业集团应根据自身的发展战略、业务构成和生命期等因素对集团公司以及下属单位在管控权限上做出具体的界定。在实际操作中,企业往往会选择多种型态兼顾的混合型管控模式,而且会随着集团的整体战略转型进行动态调整。不论企业集团采取何种管理控制模式,其最终目的都是要达到整体的和谐发展。

AI赋能 · 开箱即用 · 无缝协作

百余种业务应用互联互通,无缝衔接

行业领航 · 深度定制 · 标杆实践

行业专属定制方案,源自TOP企业成功实践

京公网安备11010802020540号

京公网安备11010802020540号