体验产品体验更多产品 >

2021年1月,钉钉正式发布6.0版本,重点强化其低代码开发能力,低代码瞬间受到资本热捧。据公开数据不完全统计,仅2021上半年,低代码相关领域已完成12起以上投融资,规模高达15亿元。

无独有偶,2021年两会过后,信创产业进入风口期。Wind数据显示,信息安全、应用软件指数分别涨幅超15%、6%,预计全年跑赢大盘不在话下。

从产业底层逻辑来看,低代码是一场针对应用软件开发的“效率革命”,信创剑指中国IT产业链“安全自主”。

一个提高效率,一个保障安全,看似不相关的两个概念却在科创板上市公司致远互联(688369.SH)身上相互融合。

亿欧有幸采访到致远互联副总裁、政务及信创BG总经理张浩,试图探究协同管理软件龙头为何选择“信创+低代码”?信创热潮逐浪叠加,“信创+低代码”能支撑致远互联走多远?

信创蓝海 敢于晒出成绩

2013年“棱镜门”事件爆发,美国监听全世界的阴谋曝光,中国重要领导人,商务部、外交部等核心国家机关均在被监控之列。

2018年中兴被禁,2019年华为被罚,紧接着“实体清单”出台,中美科技战全面升级。

信息安全关乎国家全局,大国竞争科技必须自主,一直低调生长的信创产业,在此紧要关头走进大众视野。

2020年党政信创订单纷纷落地,三大运营商不约而同选择集采国产服务器,中国信创产业迎来爆发元年。

2021年是“十四五”开局之年,中央经济工作会议指出,信创产业是重塑中国IT产业基础、加快发展现代产业体系、推动经济体系优化升级的重要力量。一时间,信创被当成“现象级蓝海”,但只有参与其中的人才明白,信创涉及产业链冗长,许多关键环节都遭到国外垄断。

信创是一场分蛋糕的盛宴,更是一场艰难的攻坚战。

信创工作需要打通从底层硬件到中间层基础软件,再到上层应用软件的生态,其中,应用软件是至关重要的“临门一脚”。

通俗来讲,随着芯片、服务器、中间件、数据库等实现国产替代,OA、公文管理、合同管理等支撑系统也需快步跟上,后者可统称为“协同管理软件”,继ERP之后,协同管理软件正崛起为新一代核心应用软件。

据《鲲鹏计算产业发展白皮书》测算,2023年中国计算产业市场规模约1,043亿美元,信创产业占比约50%,其中企业应用软件市场规模可达155.8亿美元。

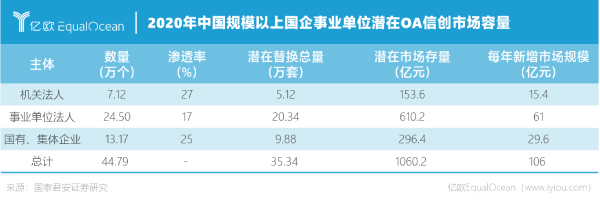

仅就OA系统来说,国泰君安研究所结合中国规模以上国企事业单位数量,按信创OA系统平均单价30万元每套计算,得出中国OA信创市场总体潜在存量达1,060.2亿元。

以协同管理软件为主业的致远互联,其成长潜力便藏在这组可观的数据中。

致远互联财报数据显示,2020年全年,信创业务收入达5,174.45万元,2021年上半年,直销新签信创合同金额达7,990.07万元。国泰君安预测,在党政信创需求带动下,致远互联G6系列产品2021全年营收增速可达140%。

亿欧查找公开资料发现,“OA三巨头”中的其他两家——泛微网络(603039)和蓝凌软件在信创领域均有所布局,但敢于“晒成绩单”的却只有致远互联。致远互联哪来的底气?

在访谈致远互联副总裁、政务及信创BG总经理张浩的过程中,亿欧了解到,公司自2015年起便布局信创业务,参与众多国家重点信创项目,是信创赛道当之无愧的先行者和领航者。

截至目前,致远互联已积累数百家信创客户实践案例,信创方案成熟度不断提升,长期的耕耘积淀、广泛的客群基础、丰富的应用实践、成熟的解决方案,让致远互联在信创赛道大放异彩,让更多客户给致远互联投信任票。

衡量信创方案成熟度的关键指标之一便是“软硬件适配成本”。张浩表示,致远互联的“平台化”特性极大提高了软件复用性,基于同一平台进行产品孵化,意味着适配成本将随着交付经验增多而逐步下降。

针对许多“项目制”厂商信创适配成本居高不下的现状,张浩坦言5年前致远互联也曾面临此类难题。“为了更好地满足客户的需求,唯有实践出真知,我们不断在项目中打磨产品和技术,为客户提供更好的产品和服务。”

“信创+低代码”相辅相成

除了“布局够早”、“积累够深”,致远互联征战信创市场还有一项“技术够硬”——低代码。

行业核心业务系统对海外厂商依赖度越大,推进信创的需求就越紧迫,致远互联深谙此类客户的痛点。

低代码能提高应用软件开发效率,将软件功能组件“模块化”,致远互联在交付方案时可灵活定义、快速部署,敏捷响应信创客户办公及业务需求。

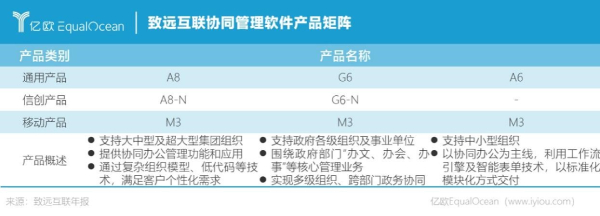

举例来讲,致远互联发布的面向中大型企业组织的信创产品A8-N和面向政府及事业单位的信创产品G6-N,以低代码平台为核心工具,借助丰富的信创应用组件和应用包,快速高效地满足了客户个性化需求。

根据中国软件行业协会等发布的《2021年中国信创生态市场研究报告》,信创用户对信创产品的评价中,前三项分别是“满足需求”、“使用体验”、“自主可控”。相较高度标准化的解决方案,致远互联利用低代码覆盖客户更多样化、更复杂的场景需求,无疑更能俘获客户芳心。

张浩在介绍信创业务方案时强调,公司十分看重用户体验,信创和非信创环境下的软件应用功能都是一样的,在满足安全需求的基础上,信创方案交付依旧以场景功能满足、软件使用效率、客户体验、智能化应用、数据分析能力等为考核要点。

相较只做低代码开发平台的厂商,致远互联提供包含低代码开发功能的整体解决方案,更能理解客户业务逻辑,更能结合项目经验提高客户满意度。

“低代码开发平台比一般软件产品更加依赖经验积累,只有在客户实际业务场景中不断增强产品,才能满足客户需求,单做低代码开发平台的厂商,很难有机会和时间去沉淀经验。”

显然,低代码能优化信创客户体验,信创需求大规模爆发又为低代码提供了“新舞台”,由此,致远互联打出了“信创+低代码”的组合拳。

在致远互联身上,信创和低代码融合地恰到好处,使其成为多家评级机构眼中“高增长低估值”的典型代表。

华西证券在研报中对比致远互联和泛微网络发现,从产品、盈利、市值三方面来看,两者实力相当,但前者市值被明显低估。此外,国泰君安证券、信达证券、天风证券等都将信创业务作为致远互联的持续增长点。信达证券还表示:“致远互联的标准化产品+低代码个性化应用开发模式,能够有效满足老客户新增业务需求,提升新业务需求交付效率,降低交付成本。”

只不过,许多人认为信创只是一轮浪潮,潮落后,“信创+低代码”的未来指向何处?

深耕客户 助力数字化转型

张浩表示“信创是一轮浪潮,只是这轮浪潮才刚开始”,更确切地说,“信创是客户数字化转型过程中的刚需。”

事实上,低代码并非只存在于信创业务中,2010年前后致远互联就有了低代码开发平台的雏形。彼时,信创尚未兴起,数字化转型客户的非标、个性化的特点才是其早早布局低代码技术的源动力。

浪潮迎面扑来,但数字化转型的持续递进,意味着前浪之后必有后浪。致远互联对需求“层层递进”的把握,在客户信创与数字化转型的节奏中体现得淋漓尽致。

致远互联认为,信创应用的刚性需求已经从政府向各行业全面展开。致远互联当前信创业务主要来自于政府部门已有适配升级办公软件计划的老用户;此外,其他行业老用户的办公软件也进入升级转换周期;同时,原有办公软件无法升级适配以及正规划建设办公软件的客户需求,还需要得到满足;另外,在信创环境下党政以及行业客户的诸多业务应用需求日益增长,仍有待满足。

同样的逻辑,致远互联整体业务的更迭变化,也在积极响应客户数字化转型的需求:

产品设计方面,还有一部分超大型组织的数字化转型需求没被满足,致远互联已启动了全新一代协同管理技术平台V8的研发工作,采用云原生、微服务架构等技术,V8将直接助力巨型组织及超大集团型企业数字化转型;

技术研发方面,数字化转型正从“点”的爆发转向“群”的突破,“新技术群”包括大数据、云计算、物联网、人工智能等,致远互联正持续投入研发,将新一代信息技术融入公司产品业务中。

潮起时勇立潮头,潮退后踏浪前行。致远互联提出“信创+低代码”,像是踩准了时代风口的“幸运儿”,但五年前,其信创业务早有萌芽,十年前,其低代码平台已现雏形。始终深耕组织数字化转型需求,致远互联凭此抢下信创先机,也将带着这份坚持走向未来。

AI赋能 · 开箱即用 · 无缝协作

百余种业务应用互联互通,无缝衔接

行业领航 · 深度定制 · 标杆实践

行业专属定制方案,源自TOP企业成功实践

京公网安备11010802020540号

京公网安备11010802020540号